Показатель вырос в 3 раза относительно 2022 года и почти повторил суммарный результат предыдущих трёх лет (2020-2022 гг.).

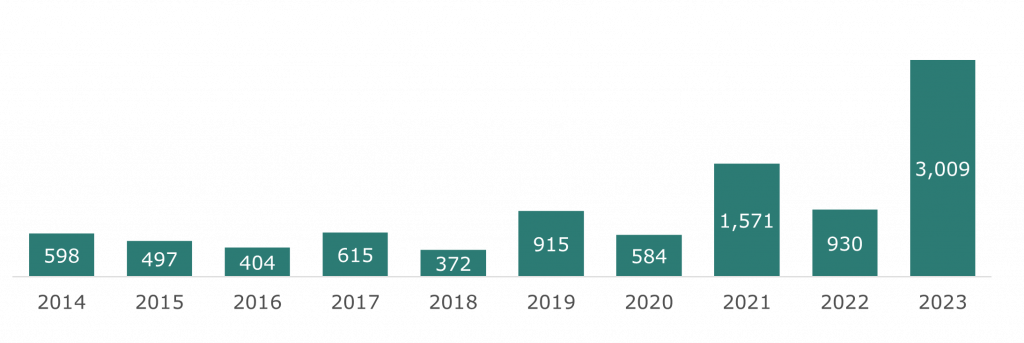

Сделки в регионах*, тыс. кв. м

Сделки в регионах*, тыс. кв. м

*все регионы РФ за исключением Москвы и МО, складские комплексы класса А

Активность на региональных складских рынках сохранялась до самого конца 2023 года. Так, в декабре было закрыто около 300 тыс. кв. м сделок, что позволило достичь рекордного результата.

В итоге общая площадь сделок в складском сегменте в регионах (за исключением Москвы и МО) составила 3 млн кв. м. Показатель вырос в 3 раза относительно 2022 года и почти повторил суммарный результат предыдущих трёх лет (2020-2022 гг.).

Лидерами по росту активности стали: Уфа, где показатель спроса вырос в 33 раза относительно 2022 г., Казань – в 34 раза относительно 2022 г.

Всего в 19 городах был отмечен рекордный для этих регионов объём сделок. Речь идёт как о крупных логистических хабах (Санкт-Петербург, Екатеринбург), так и о городах, где раньше сделок со складской недвижимости практически не было: Саратов, Омск, Оренбург, Тюмень и Пермь и др.

Топ-10 городов по объёму сделок в складском сегменте в 2023 г.

Активность на региональных складских рынках сохранялась до самого конца 2023 года. Так, в декабре было закрыто около 300 тыс. кв. м сделок, что позволило достичь рекордного результата.

В итоге общая площадь сделок в складском сегменте в регионах (за исключением Москвы и МО) составила 3 млн кв. м. Показатель вырос в 3 раза относительно 2022 года и почти повторил суммарный результат предыдущих трёх лет (2020-2022 гг.).

Лидерами по росту активности стали: Уфа, где показатель спроса вырос в 33 раза относительно 2022 г., Казань – в 34 раза относительно 2022 г.

Всего в 19 городах был отмечен рекордный для этих регионов объём сделок. Речь идёт как о крупных логистических хабах (Санкт-Петербург, Екатеринбург), так и о городах, где раньше сделок со складской недвижимости практически не было: Саратов, Омск, Оренбург, Тюмень и Пермь и др.

Топ-10 городов по объёму сделок в складском сегменте в 2023 г.

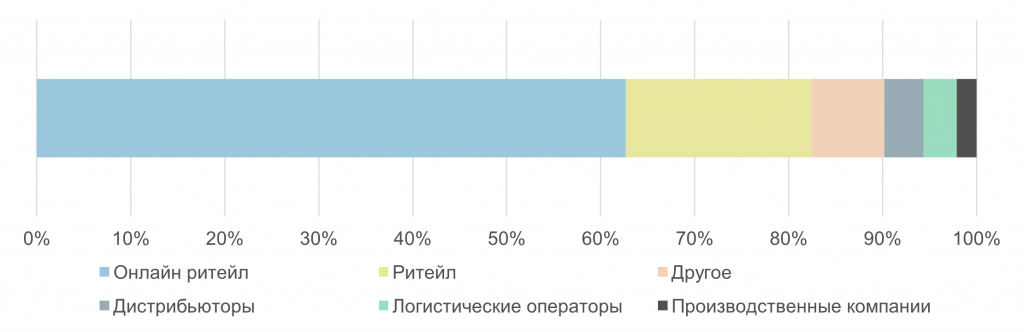

Высокая активность на региональных складских рынках во многом была вызвана развитием всего одной компании – онлайн-ритейлера Ozon, на которого пришлось 56% (более 1,7 млн кв. м) всего спроса в регионах и 10 из 10 крупнейших сделок.

Вторым сегментом по активности в сделках стали ритейлеры (590 тыс. кв. м или 19% сделок), в частности продуктовые сети, которые сформировали большую часть этого объёма. Наиболее активным игроком в этом сегменте стала X5 Group с более чем 300 тыс. кв. м закрытых сделок.

Структура сделок в регионах по отрасли компании

Вторым сегментом по активности в сделках стали ритейлеры (590 тыс. кв. м или 19% сделок), в частности продуктовые сети, которые сформировали большую часть этого объёма. Наиболее активным игроком в этом сегменте стала X5 Group с более чем 300 тыс. кв. м закрытых сделок.

Структура сделок в регионах по отрасли компании

Источник: CORE·XP Аналитика